Continua al alza, la contratación de la TV Paga en Latinoamérica

Por Santiago Yunes*

El mercado de TV restringida en la región de Latinoamérica se caracteriza por registrar una dinámica al alza en su contratación, en términos de suscripciones, para la gran mayoría de los países integrantes. Entre los principales factores que explican esta trayectoria se encuentran el empaquetamiento de servicios, la (aún incipiente) competencia con plataformas de video bajo demanda por internet (OTT), la asequibilidad del servicio satelital y el bajo nivel de adopción registrado en algunos de los países, como Perú y Colombia.

Distribución de Suscripciones de TV de Paga, Principales Mercados

Distribución de Suscripciones de TV de Paga, Principales Mercados

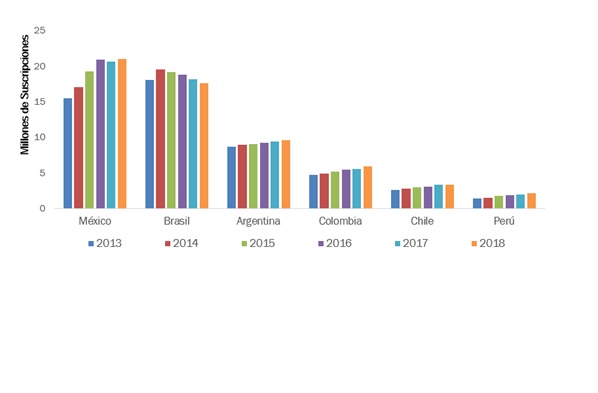

El conjunto de las principales economías de la región (Argentina, Brasil, Chile, Colombia, México y Perú) contabiliza un total de suscripciones al servicio de 59.5 millones al final de 2018, equivalente a un incremento anual de 0.8%.

En 2018, los mercados analizados que registraron la mayor cantidad de suscriptores fueron México y Brasil, con 21.0 y 17.6 millones, respectivamente. Sin embargo, estos países no registraron los crecimientos anuales en términos de base de usuarios más elevados. Los mercados con menor nivel contratación entre hogares o escasos niveles de adopción de TV de paga alcanzan los mayores coeficientes de crecimiento en el comparativo entre 2018 y el año previo.

Suscripciones a TV Restringida, Principales Mercados

Entre los países con mayor crecimiento destaca el caso de Perú, al registrar un crecimiento anual de 9.4%. Este mercado ostenta una tasa de adopción por hogar de TV de paga muy lejana de su techo estructural. Por su parte, en todos los países de la región el empaquetamiento de servicios se ha convertido en una herramienta que permite la creación de ofertas atractivas y asequibles para el consumidor final que ha incentivado la contratación del servicio. Tal es el caso de Argentina, donde la provisión de servicios empaquetados en triple o hasta cuádruple play ha detonado economías en precios al consumidor final que contrarrestan el efecto de la inflación en términos de atracción y captación de usuarios.

En contraste, Brasil es el único de los países analizados que registra una disminución en la base de suscripciones, con una caída de 2.9% anual. Esto es explicado en parte, por la variación al alza en los precios y el incesante crecimiento de las plataformas OTT, principal competencia para los proveedores de TV de paga. Adicionalmente, los ciclos de recesión que enfrenta el país ha reprimido la demanda al servicio en los últimos años.

En términos generales, en los principales mercados de la región se identifica una dinámica de crecimiento sostenido en suscripciones de Televisión de Paga, impulsada principalmente por las ofertas de servicios convergentes que permiten la generación de canastas con servicios diversos a menor precio y mayor valor agregado para los consumidores finales. No obstante, la creciente competencia que el servicio enfrenta con las plataformas OTT podría revertir esta tendencia en el futuro.

*Santiago Yunes, investigador de The Competitive Intelligence Unit (The CIU)