World Retail Banking Report 2022

Recientemente se presentaron algunos resultados de El World Retail Banking Report 2022, basado en la información obtenida en la encuesta Global Voice of the Customer 2022 aplicada a 8 051 participantes, y las encuestas y entrevistas a ejecutivos en 2022, a 142 directivos bancarios.

Estas fuentes de investigación primaria incluyen información de 29 mercados: Alemania, Australia, Austria, Bélgica, Brasil, Canadá, China, Egipto, Emiratos Árabes Unidos, España, EUA, Francia, Hong Kong, India, Indonesia, Irlanda, Italia, Japón, Kuwait, Luxemburgo, Malasia, México, Noruega, Países Bajos, Qatar, Reino Unido, Singapur, Suecia y Suiza.

El Informe Mundial sobre la Banca Minorista 2022 reveló que el 95% de los ejecutivos del sistema bancario, cree que sus actuales sistemas, legados y capacidades tecnológicas son incapaces de optimizar completamente sus datos para las estrategias de crecimiento centradas en el cliente.

Asimismo, señala que los bancos minoristas están rezagados en su capacidad de ofrecer experiencias omnicanal, ya que los clientes se inclinan por aquellos competidores que ofrecen experiencias más personalizadas, según el World Retail Banking Report 2022 publicado por Capgemini y Efma.

El 75% de los clientes encuestados para dicho reporte, se sienten atraídos por los servicios rentables y fluidos de las FinTechs, lo que aumenta significativamente sus expectativas de la banca digital. Si bien los bancos tradicionales están luchando por cumplirlas, el 70% de los ejecutivos bancarios encuestados están preocupados por no tener suficientes capacidades de análisis de datos.

En una era en la que los clientes pueden cambiar de proveedor con solo tocar una pantalla, los bancos están más obligados a aprovechen mejor los datos y la Inteligencia Artificial (IA) para adaptar la experiencia, crear conexiones más fuertes y maximizar el valor del cliente.

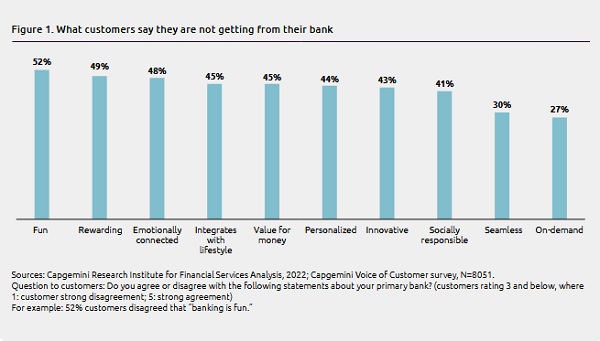

El reciente auge de las FinTech en el sector ha provocado un cambio de paradigma sobre lo que los consumidores esperan ahora de su experiencia bancaria, cuestionando los ingresos y la relevancia de muchos proveedores tradicionales. En la encuesta ‘La voz del cliente’ del informe, cerca del 75% de los encuestados afirma que se siente atraído por estos nuevos competidores ágiles, ya que ofrecen productos y experiencias rápidos y fáciles de usar que están disponibles de inmediato, así como por el hecho de que son de bajo costo.

Por otro lado, casi la mitad de los encuestados dijo que sus relaciones bancarias actuales no eran satisfactorias (49%) ni estaban conectadas emocionalmente (48%). El 52% señaló que la banca no era “agradable”. Para poder competir con estos rivales, la banca retail tendrá que replantear sus modelos de negocio y centrarse en impulsar un mayor compromiso con el cliente.

Los clientes desean experiencias provechosas y atractivas que sean fáciles y accesibles

Con modelos de gobernanza de datos mejorados, los bancos pueden recopilar información exclusiva sobre los clientes para mejorar la competitividad de sus capacidades de marketing digital. La combinación de esto con la IA y el Machine Learning (ML) abrirá nuevas posibilidades para identificar, retener y atraer a los clientes con experiencias en tiempo real. Sin embargo, los bancos tradicionales no pueden aprovechar muchos de estos beneficios, ya que carecen de las capacidades necesarias para procesar el enorme volumen de datos de los clientes. En la encuesta del informe, el 95% de los principales ejecutivos de la banca mundial señaló que los sistemas legados y las plataformas bancarias centrales desactualizadas inhiben los esfuerzos para optimizar los datos y las estrategias de crecimiento centradas en el cliente, mientras que el 70% dijo que carecía de recursos para procesar y analizar los datos.

“La fórmula del crecimiento parece sencilla. Los clientes quieren que se les ofrezcan experiencias personalizadas, independientemente del lugar en el que se encuentren en su propio viaje digital. Sin embargo, el reto sigue estando en la ejecución”, afirma Nilesh Vaidya, director global del sector de Banca minorista y Gestión patrimonial de la unidad de Negocios estratégicos de servicios financieros de Capgemini. “Los bancos minoristas deben replantear sus modelos de negocio más amplios, reestructurándose para centrarse en proporcionar los mismos recorridos personalizados del ecosistema habilitado por el estilo de vida que los clientes esperan de sus interacciones digitales. Si no se soluciona la disparidad y la sorprendente inconsistencia entre las experiencias bancarias digitales y físicas de un cliente, los bancos tradicionales corren el riesgo de perder el valor del cliente frente a sus homólogos FinTech más ágiles”.

Te puede interesar:

*Los bancos deben retomar modelos basados en plataformas