Un análisis proporcionado por Luis López Vivas, economista de Mercados Emergentes de AXA Investment Managers, (AXA IM) gestor de activos que invierte activamente a largo plazo para ayudar a sus clientes, a su gente y al mundo a prosperar, señaló que la actividad económica en América Latina cobró impulso en el primer trimestre de 2024, repuntando tras un lento final de 2023, e impulsada principalmente por el fortalecimiento de la demanda interna respaldada por una política monetaria más adaptable en la región.

Tras los sólidos resultados del primer trimestre, aumentaron sus previsiones de crecimiento para 2024 para Brasil y Chile, mientras que mantenemos sin cambios las proyecciones para México y Colombia, aunque con la posibilidad de un ajuste al alza.

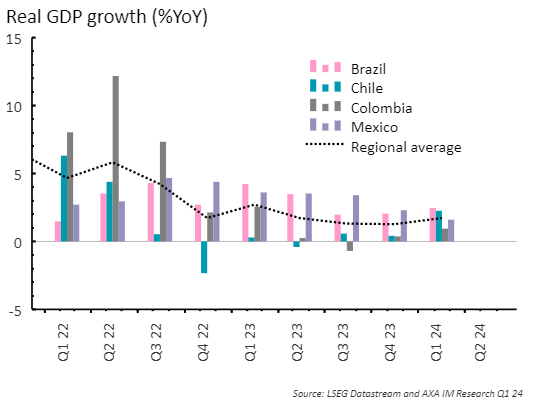

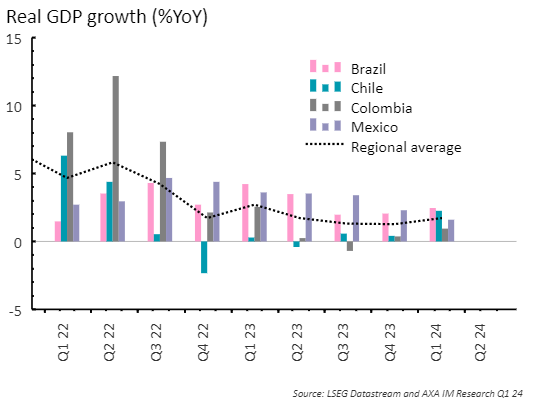

El crecimiento se acelera en Latinoamérica

Tras un débil cierre de 2023, reflejo de los elevados tipos de interés y de unas condiciones externas menos favorables, el crecimiento económico en América Latina repuntó en el primer trimestre de 2024. En términos intertrimestrales, la actividad económica se aceleró en Brasil, Chile, Colombia y México, aunque la composición de este crecimiento varió. En Brasil, Chile y México, el impulso del crecimiento se debió a una mayor demanda interna, lo que indica que el ciclo de relajación en estos países ya está afectando positivamente a la actividad. Por el contrario, el crecimiento de Colombia se vio impulsado por un robusto sector exterior, mientras que la demanda interna se mantuvo moderada debido a tener los tipos más altos de la región.

De cara al futuro, se espera que Chile y Colombia mantengan un sólido crecimiento este año, a medida que sus economías sigan recuperándose de los ajustes macroeconómicos de 2023. En cambio, es probable que Brasil y México experimenten un moderado enfriamiento del crecimiento tras sus buenos resultados en 2023.

México: El crecimiento supera las expectativas

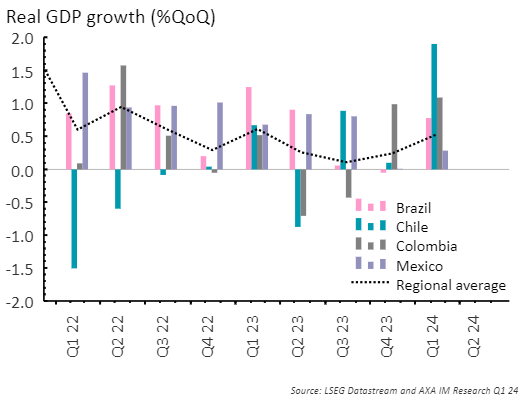

La economía mexicana registró un crecimiento en el primer trimestre mejor de lo previsto que en el trimestre anterior, aunque la tasa interanual se redujo ligeramente. La actividad económica se aceleró ligeramente hasta el 0,3% en el primer trimestre, frente al 0,2% anterior, y superó las expectativas del mercado de una lectura plana. Mientras tanto, el crecimiento interanual se ralentizó notablemente hasta el 1,6% en el primer trimestre, desde el aumento del 2,5% del trimestre anterior. Sin embargo, este menor crecimiento se debió en gran medida a efectos del calendario.

La demanda interna mostró una importante aceleración trimestral, aumentando al 1,5% en el primer trimestre desde el 0,3% del trimestre anterior. El consumo privado impulsó este crecimiento, aumentando un 1,5%, el ritmo más rápido en cuatro trimestres. La inversión fija también tuvo un buen comportamiento, con un saludable aumento del 0.8%. Por el contrario, el crecimiento del gasto público fue más moderado, del 0.3%, incluso con un aumento del gasto en determinadas asignaciones de cara a las elecciones generales de junio.

Sin embargo, el sector exterior afectó negativamente al crecimiento, ya que las exportaciones se mantuvieron estables mientras que las importaciones aumentaron un 4,0%. Desde el punto de vista de la oferta, la actividad económica se vio reforzada por un aumento sustancial del 1.7% en el sector agrícola. Del mismo modo, el crecimiento de los servicios se aceleró hasta el 0,6%, frente al 0,3% anterior. Sin embargo, el sector manufacturero experimentó una contracción del 0.5%.

Aunque la lectura del primer trimestre superó las expectativas del mercado, creemos que la economía se desacelerará hasta el 2.2% este año, desde el excepcional 3.2% de 2023, y hasta el 1.4% en 2025.

La actividad debería mantenerse robusta en el segundo trimestre con el gasto en infraestructuras públicas en curso, una prioridad para la actual administración antes de que concluya su mandato. Sin embargo, es probable que el crecimiento disminuya en el segundo semestre debido al mantenimiento de una política monetaria restrictiva y a la moderación del crecimiento en EUA.

Persisten varias incertidumbres, como el resultado de las elecciones presidenciales en EUA, las acciones legislativas de la supermayoría de Sheinbaum en el Congreso y el alcance de las tendencias de nearshoring en México en los próximos trimestres.